Spørgsmål og svar om formueskat

Sidst opdateret 26. Februar, 2026 … opdateres løbende

Formueskat er blevet et varmt emne i valgkampen i Danmark og globalt. Oxfam Danmark har arbejdet med formueskat i Danmark og globalt i mange år. Nedenfor en række myter, spørgsmål og svar om formueskat og ulighed.

Hvis du vil vide mere kan du kontakte vores eksperter på området: Christian Hallum eller Rune Møller Stahl

Dette er forkert. I de senere år er der opstået en stigende erkendelse af, at den stigende ulighed har nået et uholdbart niveau i mange lande. Derfor har en række af verdens økonomer, eksperter, rigmænd og regeringer støttet en formueskat på de allerrigeste, herunder:

- Syv modtagere af nobelprisen i økonomi der i 2025 udgav en kronik i den franske avis Le Monde, hvor de argumenterede for at verdens dollar-milliardærer er underbeskattede, og at der bør indføres en global, koordineret minimumsskat på de super-rige.

- Knap 400 millionærer der i januar 2026 udsendte et åbent brev kræver indførelsen af en skat på de super-rige. I en holdningsundersøgelse blandt 3.900 mangemillionærer i G20-landene svarer 65%, at de støtter højere skatter på de allerrigeste.

- Direktøren for den Internationale Valutafond (IMF), der under Covid-pandemien anbefalede lande at indføre skatter på de super-riges formuer og indkomst.

- Cheføkonomen i den Europæiske Centralbank (ECB) anbefalede i 2022 EU-medlemslandene at beskatte de super-rige mere for at støtte befolkningen gennem energi- og fødevarekrisen.

- Verdens største økonomier under G20-samarbejdet udsendte i 2024 en fælles deklaration, hvor de påpegede at “formue- og indkomstulighed underminerer økonomisk vækst og den sociale sammenhængskraft” og påpegede samtidig behovet for at sikre, at de super-rige beskattes mere effektivt.

- For succesfulde firmaer og investorer betyder en lav formueskat på fx 1% ikke meget. Den amerikanske milliardær Jensen Huang, der er direktør for Nvidia, siger at han er ’perfectly fine’ med en foreslået milliardærskat på 5% i Californien

Formueskatten blev afskaffet i 1997 efter den daværende regering indgik en finanslov, hvor de Konservative krævede formueskatten afskaffet for at støtte S-regeringens finanslovsforslag. Det var altså en politisk beslutning at afskaffe formueskatten, og ikke en beslutning baseret på en enighed om, at formueskatten ikke fungerede. Daværende finansminister Mogens Lykketoft har sidenhen talt for en genindførelse af formueskatten (eks. her og her), og peget på en række ændringer, der kunne rette op på de mangler, som den forrige formueskat havde. Den person, der var tættest på processen omkring afskaffelsen af formueskatten, sidst vi havde den i Danmark, ønsker den altså genindført.

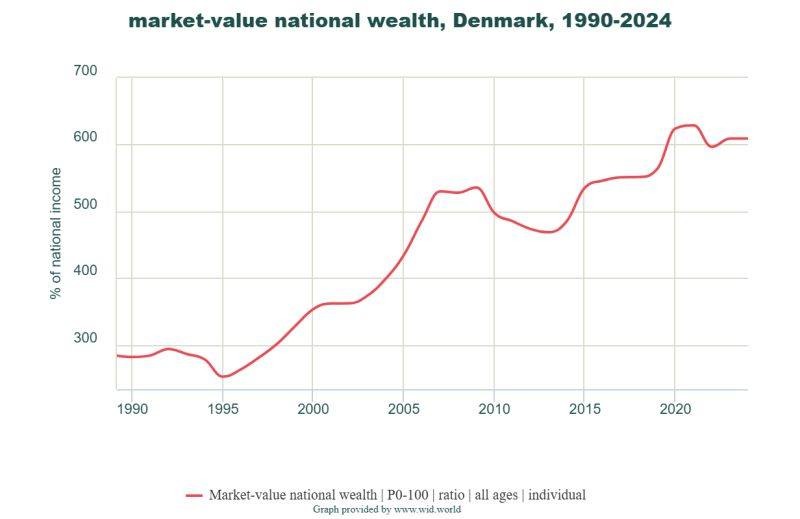

Formue er langt mere ulige fordel end indkomst. Samtidigt er spørgsmålet om beskatning af formue blevet vigtigere i takt med forandringen af økonomien. De sidste års stigende formue, som følge af boligformue og aktieboom har betydet at ejerskab og formue spiller en større rolle i samfundsøkonomien. Den samlede formue i Danmark er siden 1990 steget fra ca. tre gange den årlige nationalindkomst til ca. seks gange, som man kan se i figuren under, med tal fra World Inequality Database.

Samtidigt har afkast fra formuer også betydning for fordelingen af indkomst, gennem den ulige fordeling af afkast. En analyse fra AE-rådet i 2024 viste at formueindkomst er den største drivkraft bag den stigende ulighed i det sidste årti.

Det er ikke kun blandt almindelige mennesker, at der er opbakning til en formueskat. Knap 400 millionærer udsendte i januar 2026 et åbent brev, hvori de kræver indførelsen af en skat på de super-rige. I en holdningsundersøgelse blandt 3.900 mangemillionærer i G20-landene svarer 65%, at de støtter højere skatter på de allerrigeste. Når selv de rigeste kan se, at uligheden er blevet for stor og støtter op om en højere skat på dem selv viser det, at bevægelsen for en formueskat ikke handler om misundelse, men om sund fornuft.

En ny undersøgelse fra Danmark viser, at knap halvdelen af befolkningen støtter op om en formueskat på nettoformuer over 20 millioner kroner.

Nye tal fra CEPOS viser, at den rigeste 1% af danskerne betaler 10,8% af alle skatter og afgifter, og at top 1% dermed betaler ca.11 gange mere skat, end gennemsnitsdanskeren. I gennemsnit udregner CEPOS, at hver person blandt de 1% rigeste betaler 2,7 mio. kroner i skatter og afgifter. Hvis de rige allerede betaler meget mere end alle andre, hvorfor skulle vi så øge skatten på dem?

Her er det vigtigt at forstå at de rige betaler mere skat fordi indkomst, formue og forbrug er så ekstremt koncentreret omkring denne gruppe. Tal fra Danmarks Statistik viser, at den rigeste 1% andel af den samlede nationale bruttoindkomst var 9,5% i 2022, mens top 1% tilsammen råder over mellem 25% og 29% af de samlede formuer i Danmark. I det perspektiv er de super-riges bidrag ikke overraskende, og ej heller højt i betragtning af de store formuer og indkomst, som de besidder. I et progressivt skattesystem, hvor de bredeste skuldrer bærer de største byrder, ville vi forvente, at de rigeste betalte en langt større andel af skatten, end deres andel af indkomsten og formuerne tilsagde. Dette er tilsyneladende ikke tilfældet i det danske skattesystem.

At en høj skattebetaling fra den rigeste 1% er en dårlig indikator på et fair skattesystem kan ses ved at sammenligne med tal fra USA. Her betaler den rigeste 1% ifølge tal fra den Amerikanske skattemyndighed (IRS) hele 40,43% af alle indkomstskatter. Fremfor at vise et skattesystem der fungerer godt afspejler disse tal den enorme ulighed, som ses i USA, hvilket bekræftes af undersøgelser der viser, at de super-rige i USA betaler en lavere effektiv skatterate end almindelige lønmodtagere.

I Danmark ser det endnu ikke lige så slemt ud, men vi ved også at skiftende regeringers skattelettelser igennem årtier har lettet skatten særligt for de allerrigeste. Ifølge vores beregninger er den gennemsnitlige effektive skat på den rigeste 1% indkomst i Danmark faldet fra 47% i 2000 til 42% i 2022:

Tallene viser også, at top 1% er den gruppe, som har fået den relativt største skattelettelse over perioden. Sænkelsen af den effektive skat fra 47% til 42% for den rigeste 1% svarer til en skattelettelse på i gennemsnit 163.500 kr. for hver person i top 1%, og har ledt til umiddelbart fald i skatteindtægterne på 8 mia. kroner.

De rigeste danskere har således i årtier været vant til at modtage store skattelettelser, og betaler i dag ikke en skat, som er meget høj ift. den store andel af landets formuer og indkomst, som de modtager.

Moderaternes politiske ordfører Monika Rubin har kaldt genindførslen af formueskatten en »rigtig dårlig idé«, fordi »så beskattes de samme indtægter to eller tre gange«. Dette argument er underligt al den stund, at vi allesammen allerede betaler mange skatter – eksempelvis forbrugsskatter som moms – med penge, som der allerede er betalt indkomstskat eller andet af. Der eksisterer således ikke noget princip om, at vores indkomst kun bør beskattes én gang. Når kritikere bruger dette argument, opfinder de altså et princip, som kun skal gælde for de rigeste, men som ikke gælder for alle os andre.

Derudover er et af hovedrationalerne for en formueskat målrettet de super-rige, at denne gruppe er specielle ved at de i mange tilfælde slet ikke har nogen skattepligtig indkomst, da de lever af deres formue og ikke nødvendigvis realiserer deres værdistigninger fra deres ejerskab af kapital, og dermed ikke betaler skat.

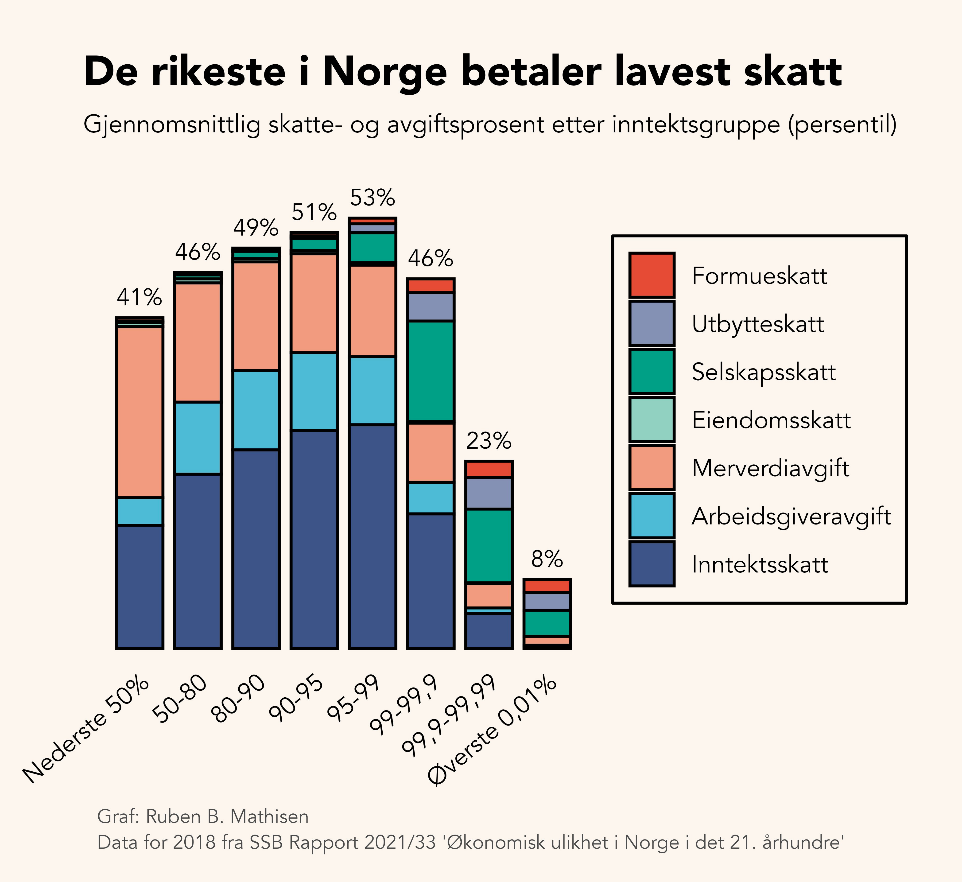

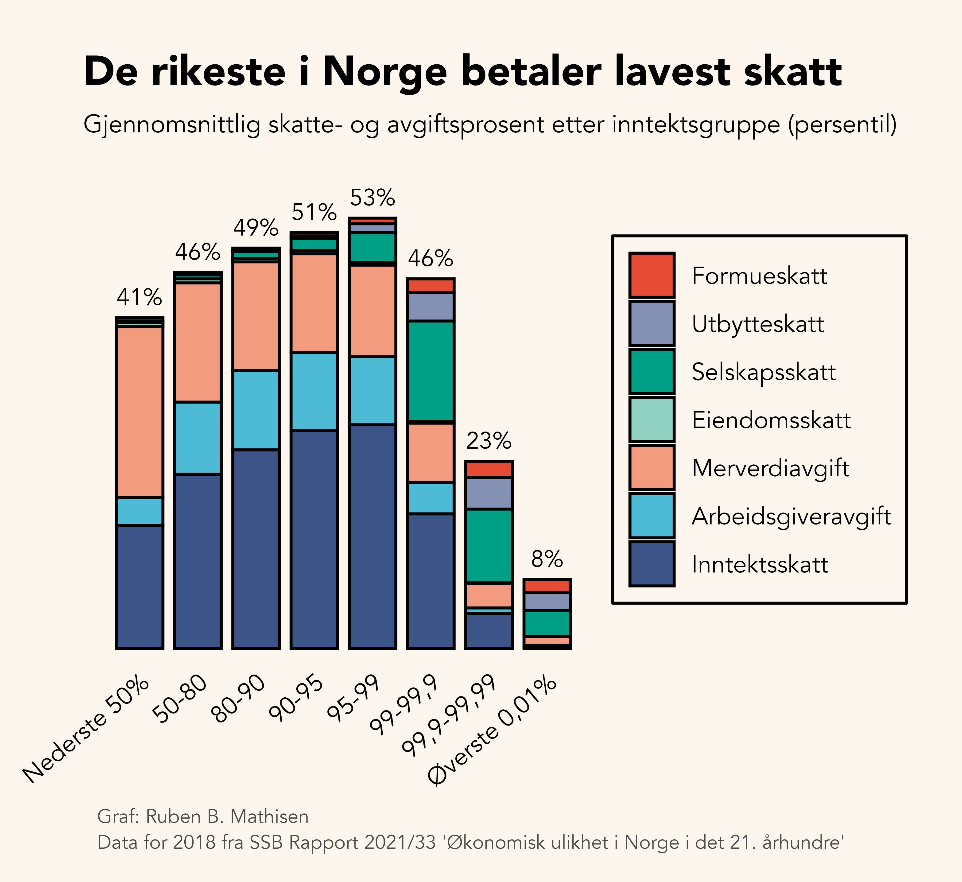

Eksempelvis beretter The Guardian at en af Norges rigeste mænd, Gustav Magnar Witzøe, ingen indkomstskat betalte i 2023, da han ikke havde haft nogle indtægter, men formueskatten sikrede, at han bidrog med 330 millioner norske kroner. Tal fra den Norske pendant til Dansk Statistik viser, at de super-rige i Norge generelt stort set ikke betaler indkomstskat, og at deres relative bidrag gennem forbrugsskatter også er meget lavt sammenlignet med alle andre grupper:

En formueskat forstås bedre som en tillægsskat, der afspejler den “ekstra skattepligtige kapacitet” og unikke nytte – sikkerhed, magt og indflydelse – som følger med at eje store aktiver.

Erfaringerne fra Norge og andre lande

Det vakte stor opsigt – også i Danmark – da en optælling fra det Norske medie i 2022 viste, at 32 milliardærer havde forladt landet. Sidenhen har der løbende været bragt en række nyhedshistorier, der påpeger at flere hundrede norske mangemillionærer har forladt Norge pga. deres formueskat.

Der har ubestrideligt været en fraflytning af de rigeste i Norge, særligt omkring 2022, og skat har uden tvivl spillet en rolle for nogle, men overordnet har debatten var mudret af flere forhold.

For det første har andre allerede påpeget, at fraflytningen af norske rigmænd i perioden 2021-22 handlede mindre om formueskatten og mere om et stort smuthul i Norges såkaldte exit-skat, som betød, at hvis du flyttede skattebopæl i fem år (før november 2022), forsvandt al urealiseret kapitalgevinstskat. Derefter kunne de flytte tilbage igen efter 5 år uden skattepligt. Mange urealiserede skattegevinster flyttede til Schweiz i 2022 og 2021, før dette smuthul blev lukket. Ikke meget flyttede til Schweiz i 2023, da smuthullet blev lukket.

Norge har derudover en dårlig skatteaftale med Schweiz. Ifølge norsk lov skal alle, der flytter fra Norge, betale indkomst og formueskat til Norge i tre år efter flytningen, medmindre en skatteaftale tilsidesætter dette. Og skatteaftalen mellem Norge og Schweiz tilsidesætter dette. Så hvis rigmænd vil “undslippe” den norske indkomst og formueskat, skal de flytte til et land, der har både indkomst og formueskat OG ikke altid faktisk opkræver skatten. Schweiz er et af meget få lande, der opfylder alle krav.

For det andet har meget af debatten om de hundredevis af flyttede Norske millionærer ikke sat antallet i relation til det samlede antal millionærer, som Norge har. Det kan lyde voldsomt, at hundrede millionærer flytter, men når det er ud af en befolkning af næsten 350,000 dollar-millionærer, så udgør fraflytningen stadig promiller, som det fremgår af tabellen nedenfor:

For det tredje antager de fleste mediehistorier om fraflyttede millionærer og milliardærer fra Norge, at disse er flygtet pga. skat, og er søgt til lande med lav skat. Historierne følges ofte af interviews med udvalgte milliardærer, der har bosat sig i Schweitz og gladeligt snakker med journalister om de udfordringer de ser med Norges skattesystem. Og der er en reel problematik: 6 ud af Norges 20 rigeste personer bor i dag i Schweitz.

Men det er omvendt heller ikke sådan, at alle rigmænd der har forladt Norge har haft kurs mod skattelylande som Schweitz. Eksempelvis Andreas Halvorsen, som er Norges tredjerigeste person. Han har bosat sig i USA, i delstaten Connecticut, der af en konservative tænketank er udpeget til en af de værste delstater ift. konkurrencedygtige og erhvervsenlig skat. Andreas Halvorsen ejer 76 milliarder kroner, og hans formue indgår i de beregninger, som fremgår af mange pressehistorier, der påpeger at halvdelen af Norges 400 største privatformuer i dag befinder sig i udlandet. Det er således ikke klart fra dette tal, hvor stor en andel dette skyldes skat.

Dansk Erhverv og andre påpeger at en formueskat er en bremse på investeringer og skader økonomien. I 2021 gennemførte den Norske pendant til Danmarks Statistik en grundig undersøgelse af effekterne af Norges formueskat på en række faktorer. De konkluderede på denne baggrund, at formueskatten ikke har nogen entydige negative effekter på hverken investeringer eller beskæftigelse. Tværtimod påpeger rapporten, at et stort studie fra 2019 fandt, at de rigeste imod kritikernes påstande øgede deres opsparing ved at øge deres arbejdsudbud. Dette tyder også på, at en formueskat kan have en positiv effekt på arbejdsudbuddet blandt de allerrigeste.

En særlig problematik, som nogle gange fremhæves af kritikere af formueskatten er, at den er særlig skadelige for opstartsvirksomheder, som ikke nødvendigvis har likviditet til at betale skatten. Påstanden er, at det tvinger entreprenører til at frasælge aktiver eller dele af deres virksomhed for at betale skatten, og beslaglægger midler, som de ellers ville kunne investere i deres virksomhed. Rapporten fra det norske SSB undersøger også denne problematik og finder ikke belæg for, at der er en særlig likviditetsproblematik for de nordmænd, som er underlagt formueskatten. Deres konklusion lyder: “…Our exploration of potential liquidity contraints among taxpayers does not reveal any clear indications of wealth taxation representing an excessive burden for typical entrepreneurs. Given that wealth taxes are considered particularly harmful for younger, growing firms which may have little liquidity, we have particularly investigated the scope for wealth-tax induced illiquidity in this group. Our analyses suggest that the scope of such liquidity effects are quite limited.”

Et andet studie fra 2022 undersøger også effekten af den norske formueskat på entreprenører, der har opstartet deres egen virksomhed. De undersøger, om denne gruppe bliver særligt hårdt ramt af formueskatten, og om formueskatten bremser fremvæksten af nye virksomheder. De finder – helt modsat – at formueskatten tilsyneladende øger entreprenørernes arbejdsindsats:

“Our results do not indicate that the wealth tax kills jobs in companies controlled by the taxpayers. On the contrary, we robustly identify a positive causal relationship between the size of the wealth tax and employment growth in small and medium-sized closely held businesses. The rise in employment applies both to labour supplied by members of the taxpaying family and to the use of non-family labour. Hence the positive employment effects may arise from a combination of an income effect, triggering higher labour supply among the taxpayers, and a portfolio reallocation effect implying that a larger share of the savings is invested in the (de facto) tax-favoured business.”

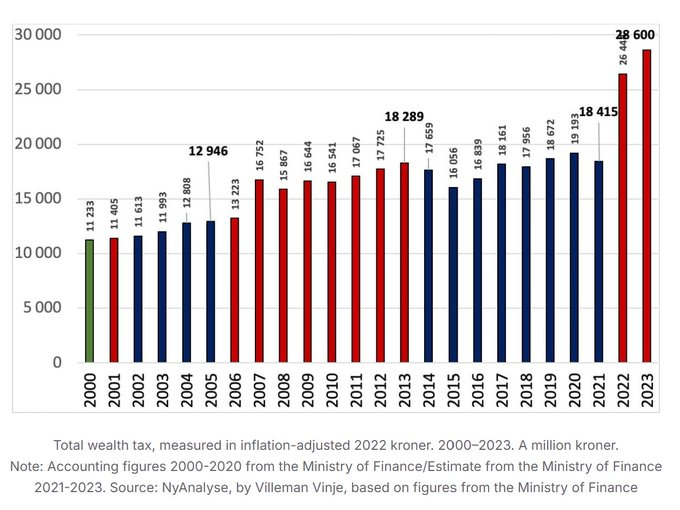

Norge har markant øget sin skatteindtægt fra formueskatten efter at de øgede den til 1.1% i 2022. Indtægten steg fra 18.4 milliarder NOK i 2021 til 28.3 milliarder NOK i 2023. Der er således ikke belæg for at påstå, at den Norske stats indtægter fra formueskatten er faldet, tværtimod.

Tal fra Norges pendant til Danmarks Statistik viser, at selv med formueskatten betaler de rigeste en lavere effektiv skat end resten af befolkningen:

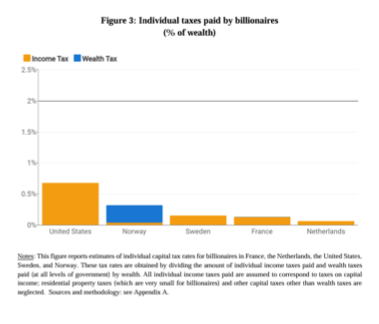

Der er således slet ikke tale om, at de rigeste i Norge er særligt hårdt beskattede. Men som det fremgår, så spiller formueskatten en vigtig rolle for at sikre, at de super-rige – top 0.01% – rent faktisk betaler skat overhovedet. Måler man de super-riges skattebetaling ift. deres formuer så bliver dette endnu tydeligere, hvilket fremgår af nedenstående figur:

Som det fremgår, så betaler dollar-milliardærerne i Norge en lavere indkomstskat end dollar-milliardærerne i Sverige, Finland og Holland. Formueskatten øger dog betragteligt deres skattebidrag, men de er stadig lavere beskattet end dollar-milliardærer i USA. De to ovenstående figurer viser både hvor vigtig formueskatten er for at sikre et bidrag fra de super-rige, men også at selv med en formueskat er de super-riges skattebidrag relativt set meget begrænset og lavere end alle andre grupper.

Norges statistikmyndighed SSB undersøgte i en grundig undersøgelse fra 2021 fordelingsvirkningerne af formueskatten og fandt at den i høj grad bliver betalt af de allerrigeste.

En rapport fra den Internationale Valutafond (IMF) referer desuden til et akademisk studie om Norges formueskat som finder, at skatten ikke kun reducere formueuligheden, men også mindsker indkomstuligheden med 1 Gini point. Dette er en relativ stor effekt på ulighed. Denne effekt er til sammenligning større end den mest ulighedsskabende skattereform i Danmark siden 2004, nemlig forårspakke 2.0 fra 2009,som øgede indkomstuligheden med 0.68 Gini point.

Vi hører ofte, at de rige flygter i hobetal, hvis de beskattes. Forskningen tyder imidlertid på, at trusler om skatteflugt oftest er overdrevne. I bogen ’The Myth of Millionaire Tax Flight’ viser den amerikanske sociolog Cristobal Young, hvordan de superrige stadig er økonomisk og socialt afhængige af deres hjemegn og derfor kun i meget lille omfang faktisk flytter på grund af højere skatter.

Hver gang der snakkes om højere skatter for de rigeste følger der erfaringsmæssigt en bølge af historier om en kommende folkevandring af millionærer, der flygter i skattely. En nylig analyse fra organisationen Tax Justice Network kortlægger, at medierne i Storbritannien og globalt i gennemsnit offentliggjorde 30 nyhedshistorier pr. dag i hele 2024 – i alt 10,900 historier – der advarede om en kommende ‘millionaire exodus’.

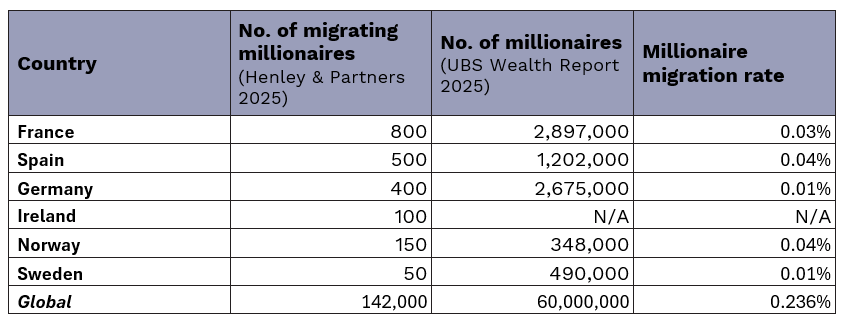

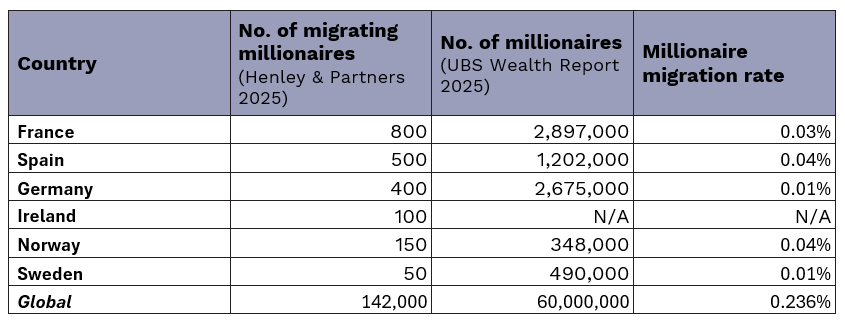

Den store folkevandring udeblev dog, og forfatterne bag undersøgelsen påviser, at en meget stor andel af disse historier var baseret på usikre og misvisende tal fra et rådgivningsbureau, der lever af at sælge ydelser til de super-rige i forbindelse med deres relokering til andre lande. I de fleste tilfælde udgjorde den folkevandring, som der blev advaret om, kun promiller af den samlede stand af mangemillionærer i de forskellige lande. Tabellen nedenfor viser migrationsraten for en række lande, og som det fremgår er denne beskeden:

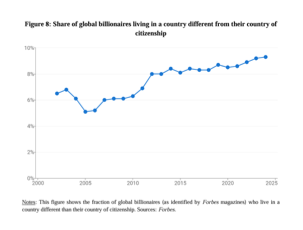

Figur 8 nedenfor viser andelen af globale dollar-milliardærer, som bor i andet land end det land de har statsborgerskab i. Andelen er øget fra omkring 5-6% i midten af 2000erne til omkring 9% i 2024. Det er en stigning, men værd at holde for øje, at mere end 90% af verdens dollar-milliardærer bor i det land, hvor de har statsborgerskab:

At mange millionærer er mindre mobile end mange ofte forestiller sig viser også erfaringer med formueskat fra andre lande, samt erfaringerne fra Danmark og Sverige, da de havde en formueskat.

Vi behøver ikke at se langt ud i verden for at afkræfte, at de rige flygter i hobetal fra en formueskat. Både Danmark og Sverige havde en formueskat op til 1990erne, hvor de blev afskaffet i hhv. 1997 og 2006. Et akademisk studie estimerer på baggrund af de historiske erfaringer fra de to lande at en stigning i formueskatten på 1 procentpoint kun vil resultere i en 2% fraflytning af de rigeste. Forskerne beskriver de økonomiske effekter af denne fraflytning som ”beskedne”, med en estimeret reduktion i beskæftigelsen på 0.02%, en investeringsreduktion på 0.07%, samt en langsigtet nedgang i værdiskabelsen på 0.10%. På denne baggrund konkluderer forskerne at den ofte fremsatte påstand om, at afskaffelsen af en formueskat kan finansiere sig selv alene ved at stoppe fraflytningen af de super-rige ikke er korrekt.

Indtil 2018 havde Frankrig en formueskat. Trods stor offentlig opmærksom på enkeltsager om rigmænd og skuespillere der flyttede fra Frankrig i protest over skatten, så viste en analyse fra det franske finansministerium at det i 2014 kun var 0.2% af de borgere, der skulle betale formueskatten, havde forladt landet. Undersøgelsen viste også, at den lille gruppe af rige fraflyttere (i alt 915 individer) også i nogen grad blev udlignet af en tilflytning af rige fra andre lande (i alt 311 individer).

I 2022 lukkede den spanske regering et smuthul i landets formueskat, der hidtil havde gjort det muligt for regioner at undtage deres borgere for skatten. Forud for lukningen af dette smuthul havde landets aviser været fuld af historier om en kommende masseudvandring af de rigeste, som dog udeblev. I de to år efter stramningen øgede regeringen indtægterne fra formueskatten markant, og antallet af dollarmilliardærer i landet er øget fra 26 i 2021 til 34 i 2025.

Det Latinamerikanske land introducerede en formueskat i 2021 for at sikre en retfærdig genopretning under Covid-pandemien. Skatten var målrettet personer med en nettoformue på over 27 mio. kroner med en skatterate der startede på 1.4% og op til 2.4% for de allerrigeste. Skatten indbragte mellem 190 og 220 millioner kroner i de første år, hvilket var dobbelt så meget som myndighederne havde regnet med. Skatten blev afskaffet efter valget af en ny regering i 2025.

En af grundene til, at de rige sjældent fraflytter i det omfang, som der advares imod er, at mange lande her en såkaldt exit-skat, som er en engangskat der udløses, hvis man fraflytter med store værdier, såsom en virksomhed eller et stort aktiedepot. De historier, som har floreret omkring fraflytning af mangemillionærer fra Norge (se yderligere i seperat spørgsmål i dette dokument) handler bl.a. om, at Norge har strammet exit-skatten af flere omgange. Det har de bl.a. gjort med forbillede i, hvordan Danmark og Tyskland beskatter formuer, der flyttes ud af landene. Inden disse stramninger var der et hul i den norske skattelovgivning, der muliggjorde at flytte formuer ud af landet. Det er vigtigt at lande har en godt sammenskruet exitskat, således at formuer ikke kan flyttes ubeskattet i skattely. Danmark har en sådan såkaldt “havelågeskat”, og er dermed i nogen grad allerede sikret imod den store fraflytning, som vi ofte bliver advaret imod

Mere systematisk data om fraflytning af de rigeste fra Sverige i årene op til at de afskaffede deres formueskat i 2006 bekræfter, at de super-rige ikke nødvendigvis alle søger i skattely, når de vælger at fraflytte. Således var nogle af de mest populære destinationer for de Svenske rige ikke Caymanøerne eller Bermuda, men derimod Danmark, Tyskland og Frankrig:

Det peger på en vigtig pointe som er at de rige flytter til og fra lande – ligesom alle andre – af mange forskellige årsager, og at det ikke kun handler om at søge mod de laveste skatter. Denne pointe glemmes oftes i historier, der nævner antal af millionærer eller milliardærer, der er fraflyttet et givent land.

Tallene fra sidst vi havde en formueskat viser, at det kun er meget begrænset. Siden da har vi fået exit skat, der udløser en stor skatteregning ved fraflytning. Samtidig har de sidste mange års samarbejde mod skattely betydet, at der på globalt plan er indført en fælles rapporterings standard for værdier, der gør brug af skattely til at undgå formueskat langt mere besværligt. Problemet eksisterer. Man kan sige, det kræver en dygtigere og dyrere advokat at omgå skatten, men det har ikke hold i virkeligheden når der tales om folkevandring ud af landet osv.

Et norsk studie fra 2021 undersøgte, om den norske formueskat mindsker velgørenheden blandt de, der betaler skatten. Forskernekonkluderede, at “…we find no indications of any detrimental effects of wealth taxation on people’s charitable behavior”.

Den norske millionær André Nilsenpåpeger i en artikel i The Guardian en anden vigtig pointe, som er at velgørenhed aldrig kan erstatte skat. Dels er der ikke nogen tegn på, at velgørenhed alene nogensinde vil antage et omfang, der kan bruges til at finansiere de nødvendige velfærds- og klimabehov, og dels er der en central forskel i, hvem der bestemmer, hvordan pengene skal anvendes, når det hhv. gøres i den demokratiske samtale, hvor anvendelsen af skatteindtægterne besluttes, eller det gøres af en rigmand.

Både i England og Norge har der været stærkt misvisende historier om skatteflugt af rigmænd.

Mange tal og påstande stammer fra formueforvalterfirmaer, der lever af at sælge service til rigmænd der fraflytter og som har lavet stærkt misvisende tal. Historier kolporteres videre af medier ejet af rigmænd og politikere, der modtager store donationer fra rigmænd, også fra skattely.

Formueskat har et meget specifikt formål: at sikre at de super-rige løbende – hvert år – betaler skat. Det handler om at skabe balance og bremse galoperende ulighed. Særligt den form som vi i disse år nemt kan se er særlig farlig, nemlig de ekstreme formuer i hænderne på ganske få mennesker. Det handler om at vise at der – trods alt – er grænser for deres magt og at vi ikke kan acceptere at nogen er over alle andre. Langt mere end de mia som en formueskat kan rejse- vigtigt som det er – så er dette den måske vigtigste formål for formueskatten. Det handler om demokrati og sammenhængskraft. Hvor få har for meget og færre for lidt. Danmark er for lille til store forskelle.

Oxfams forslag om 1% er ikke specielt radikalt i historisk forstand. Under Schlüter-regeringen i 1980erne, var den danske formueskat op til 2,2% på de største formuer.

Det er langt fra ekstremt at foreslå 1% skat på formuer, der typisk stiger 7-10% årligt? Eller er det ekstreme i virkeligheden at acceptere, at formuer har et meget stort afkast og at de stiger mere end lønindkomster? En skat på 1% af formuer over 20 millioner vil blot betyde, at formuerne stiger en smule langsommere.

I København er ejerlejligheder i gennemsnit steget med 23.5% i 2025. Det betyder, at en lejlighed til lidt over 4 millioner kroner er steget med en million skattefri kroner. Mange mennesker tjener mere når de sover, end når de går på arbejde. Vi skal beskatte de arbejdsfri indtægter fra formuer.Holdningsundersøgelser viser dette nyder bred opbakning langt ud over partiskel. Også en række mange millionærer støtter det. Warren Buffet, en af verdens rigeste mænd, har udtalt, at han finder det skandaløst, at hans sekretær har en langt højere effektiv skatterate, end han har som mangemilliardær

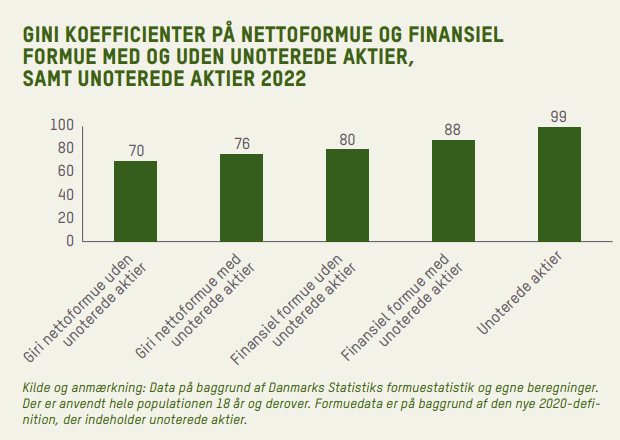

Et af de klassiske mål for ulighed er Gini-koefficienten. Gini-koefficienten går fra 0-100, hvor 100 betyder total ulighed, eller at meget få personer sidder på al formue eller indkomst. Den danske Gini-koefficient for indkomst er på ca. 30. Som vi skal se nedenfor, er formuefordelingen langt mere ulige.

Uligheden i nettoformuer når man inkluderer unoterede aktier er 76. Altså en markant større ulighed end for indkomster. Ser man på finansielle formuer fra værdipapirer er GINI-koefficienten 88, hvilket indebærer, at de allerrigeste ejer langt størstedelen af de finansielle formuer. For de unoterede aktier – selskaber der ikke er noteret på børsen, typisk familiejede – er Gini-Koefficienten 99, hvilket peger på, at det er meget få familier, der ejer langt størstedelen af de unoterede aktier.

Baggrundsinformation

Oxfam notat om formueulighed fra februar 2024: Ny analyse: Top 1 pct. har mere formue end 82 pct. af den danske befolkning | Oxfam Danmark

Arbejderbevægelsens Erhvervsråd analyse af formueulighed fra marts 2024: Den rigeste procent ejer en fjerdedel af formuen trods fald | Arbejderbevægelsens Erhvervsråd

Oxfam rapport fra januar 2026 om global ulighed og sammenhængen mellem ekstrem ulighed og underminering af demokrati: Ny ulighedsrapport: Milliardærernes formuer er sætter ny rekord

Yderligere information og kontakt:

Amanda Holmen, presseansvarlig, Oxfam Danmark. aho@oxfam.dk; Tlf: 28 19 81 22